Pensioenkeuzeloon aanpassen

Als zelfstandig ondernemer bouwt u pensioen op bij BPF Schilders. De premie die u hiervoor betaalt is fiscaal aftrekbaar. U kunt binnen bepaalde regels zelf kiezen hoeveel pensioen u jaarlijks opbouwt. Dit noemen we het pensioenkeuzeloon.

Vanaf wanneer geldt uw aangepaste pensioenkeuzeloon?

Uw nieuw gekozen pensioenkeuzeloon geldt vanaf 1 januari 2025. De oude factuur wordt verrekend met de nieuwe factuur. Die laatste gaat uit van het aangepaste pensioenkeuzeloon. Heeft u teveel pensioenpremie betaald? Dan betalen wij het teveel betaalde aan u terug. Heeft u per saldo te weinig betaald? Dan moet u het verschil nog aan ons betalen.

Wat kiest u?

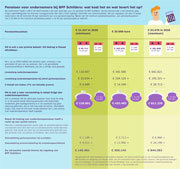

U wilt natuurlijk vooraf weten wat het aanpassen van uw pensioenkeuzeloon betekent. Met onderstaande Keuzevergelijker kunt u makkelijk uw 'oude' en uw 'nieuwe' keuze vergelijken. Ook maken wij voor u overzichtelijk wat uw ‘nieuwe’ keuze voor uw factuurbedrag betekent.

*) Toelichting Keuzevergelijker

De rekenvoorbeelden in deze Keuzevergelijker gaan uit van actuele wetgeving en het actuele pensioenreglement van BPF Schilders. De voorbeelden gaan uit van een deelnemer die nu 25 jaar is en 42 jaar pensioen opbouwt. In de voorbeelden is geen rekening gehouden met toeslagverlening of verlaging en fiscale aftrekbaarheid van de betaalde premie. Een deel van uw pensioenpremie wordt gereserveerd voor een pensioen voor uw partner en kinderen, als u komt te overlijden. Het partnerpensioen is ongeveer 70% van uw pensioen. De belastingwetgeving bepaalt dat uw pensioenopbouw niet gebaseerd mag zijn op een hoger bedrag dan uw winst. Alleen dan is uw pensioenpremie fiscaal aftrekbaar. Als u wel pensioen opbouwt over een bedrag dat hoger is dan uw fiscale winst, wordt over dit te hoge bedrag dubbel belasting geheven. Één keer omdat het te hoge deel niet aftrekbaar is als bedrijfskosten en één keer omdat wel de volledige pensioenuitkering wordt belast als inkomen. Het is daarom in uw belang tijdig de juiste gegevens aan te leveren. Aan de voorbeelden kunt u geen rechten ontlenen.

Rekenvoorbeeld:

Wat kost uw pensioen en wat levert het op?

Klik op onderstaande afbeelding voor een duidelijk overzicht.

14 februari 2025